La Baule est une destination balnéaire bien connue en France.

La Baule est une station balnéaire prisée en France et reconnue comme l’une des destinations les plus populaires du pays. Située sur la côte atlantique, elle attire de nombreux touristes chaque année, en particulier les retraités à la recherche de détente et de tranquillité.

La principale attraction de La Baule est sa magnifique plage de sable fin s’étendant sur plusieurs kilomètres. Avec son eau cristalline et son paysage pittoresque, c’est un endroit idéal pour se détendre, se baigner et bronzer. Les touristes peuvent également profiter de nombreuses activités nautiques, telles que la voile, le jet-ski et le paddle.

La Baule offre également de nombreux équipements touristiques, tels que des hôtels de luxe, des restaurants et des boutiques. Les visiteurs peuvent se promener le long de l’avenue principale et profiter des charmantes terrasses de café, ou explorer les ruelles bordées de boutiques.

En résumé, La Baule est une destination balnéaire populaire en France, attirant à la fois les retraités à la recherche de calme et de détente, ainsi que les touristes avides de soleil et de plaisirs nautiques. Avec sa plage magnifique, ses équipements touristiques et son ambiance pittoresque, La Baule est une destination incontournable pour ceux qui cherchent à profiter de vacances balnéaires en France.

Importance d’investir dans l’immobilier à La Baule

La Baule, qui jouit d’une réputation enviable en tant que station balnéaire attractive, offre d’incroyables opportunités d’investissement immobilier. Les raisons pour lesquelles investir dans l’immobilier à La Baule est important sont nombreuses.

Tout d’abord, la forte demande de locations saisonnières est un facteur déterminant. En raison de sa beauté naturelle et de son climat agréable, La Baule est une destination touristique prisée par les vacanciers. Cela signifie que les investisseurs peuvent louer facilement leurs biens, ce qui garantit un rendement locatif élevé et stable tout au long de l’année.

De plus, la croissance du prix de l’immobilier à La Baule est remarquable. En raison de sa popularité croissante, la demande pour l’achat de biens immobiliers à La Baule est en constante augmentation. Cela se traduit par une augmentation des prix de l’immobilier, offrant aux investisseurs la possibilité de réaliser des gains importants sur le long terme.

L’accessibilité est un autre avantage majeur d’investir à La Baule. Située à seulement quelques heures de route de grandes villes telles que Nantes et Rennes, La Baule est facilement accessible pour les visiteurs. Cela garantit une affluence régulière de touristes, ce qui est essentiel pour des investissements immobiliers fructueux.

Enfin, un nouveau programme immobilier de luxe est actuellement disponible à La Baule. Ce programme offre aux investisseurs l’occasion d’acquérir des biens immobiliers haut de gamme dans une destination prisée. Cette opportunité unique de posséder une propriété de luxe à La Baule ne doit pas être manquée.

En conclusion, investir dans l’immobilier à La Baule est extrêmement important en raison de sa réputation en tant que station balnéaire attractive, de la forte demande de locations saisonnières, de la croissance du prix de l’immobilier, de son accessibilité et du nouveau programme immobilier de luxe disponible. C’est une occasion à ne pas manquer pour les investisseurs cherchant un rendement élevé et une valeur à long terme.

Choisir la bonne propriété

Choisir la bonne propriété est une étape essentielle dans la vie de tout individu. Que l’on soit à la recherche d’une maison pour sa famille, d’un appartement pour soi-même ou d’un investissement immobilier, il est crucial de prendre le temps d’évaluer les différentes options qui s’offrent à nous. En effet, chaque propriété a ses propres caractéristiques et avantages, mais aussi ses inconvénients. Il est donc primordial d’identifier nos besoins, nos critères de sélection et notre budget avant de prendre une décision. Le premier titre propose de découvrir les différents facteurs à considérer lors du choix d’une propriété, tels que l’emplacement, la taille, les équipements et les transports disponibles. Le deuxième titre met l’accent sur l’importance de consulter un agent immobilier pour être accompagné tout au long de notre recherche et pour bénéficier de son expertise et de ses conseils. Enfin, le troisième titre invite à faire une analyse approfondie du marché immobilier afin de prendre une décision éclairée et d’anticiper les éventuels changements ou opportunités. Choisir la bonne propriété requiert donc une réflexion approfondie et un bon équilibre entre nos besoins, nos moyens financiers et les possibilités offertes par le marché immobilier.

L’emplacement, l’emplacement, l’emplacement

L’emplacement est l’un des aspects les plus importants de toute annonce immobilière, et cela est particulièrement vrai pour La Baule-Escoublac. Située sur la côte atlantique française, cette région est réputée pour être l’une des stations balnéaires les plus populaires et prestigieuses du pays. Par conséquent, la localisation d’une propriété à La Baule-Escoublac est un facteur clé qui influencera grandement sa valeur et son attrait pour les acheteurs potentiels.

La Baule-Escoublac offre une gamme variée d’attraits, notamment ses magnifiques plages de sable fin, son climat doux et sa proximité avec d’autres destinations prisées de la côte atlantique. Ainsi, une annonce immobilière mentionnant un emplacement dans un rayon proche de ces commodités recherchées augmentera considérablement l’intérêt des acheteurs.

De plus, le choix d’un emplacement stratégique peut également influencer le style de vie des résidents potentiels. Par exemple, une propriété située près du front de mer offrira des vues panoramiques sur l’océan et un accès facile aux activités nautiques. D’un autre côté, une propriété située dans le centre-ville de La Baule-Escoublac offrira un accès pratique aux boutiques, aux restaurants et aux services locaux.

En conclusion, l’emplacement est un des éléments les plus cruciaux à prendre en compte lors de la rédaction d’une annonce immobilière à La Baule-Escoublac. La mise en valeur de la localisation de la propriété dans un rayon recherché et en mettant en avant les attraits de la région contribuera à susciter l’intérêt des potentiels acheteurs et à maximiser la valeur de la propriété.

Avantages d’investir dans une propriété proche de la plage ou du centre ville

Investing in a property located near the beach or in the city center offers numerous advantages. Firstly, such a location provides exceptional convenience and accessibility. Being in close proximity to the beach allows for easy access to recreational activities such as swimming, sunbathing, and water sports. Additionally, it presents a relaxing atmosphere with fresh sea breezes and breathtaking views. On the other hand, investing in a property near the city center offers access to a wide range of amenities and services. Residents can conveniently access shopping malls, restaurants, entertainment venues, and cultural attractions. This not only adds convenience to their daily lives but also increases the potential for rental income or property resale value. Furthermore, properties located near the city center are often well-connected to transportation networks, making commuting to work or other parts of the city hassle-free. Overall, investing in a property near the beach or in the city center presents a multitude of advantages, ranging from lifestyle and recreational benefits to potential financial gains.

Types de propriétés

Les informations précédentes mentionnent différents types de propriétés, chacun ayant ses propres caractéristiques distinctes.

Le premier type de propriété mentionné est une maison individuelle. Ces maisons sont construites sur un terrain privé et offrent un espace de vie indépendant pour une seule famille. Elles sont généralement équipées de plusieurs pièces, comprenant un salon, une cuisine, une salle de bain et des chambres à coucher. Les maisons individuelles peuvent varier en termes de nombre de pièces et de chambres, mais elles offrent généralement un espace plus spacieux par rapport aux autres types de propriétés. Elles bénéficient souvent d’un terrain extérieur privé, avec un garage pour garer les véhicules et un jardin pour profiter de la nature.

Le deuxième type de propriété mentionné est un appartement. Les appartements sont des unités de logement situées dans un bâtiment contenant plusieurs unités similaires. Ils peuvent varier en taille, allant d’un studio à plusieurs chambres. Les appartements n’ont généralement pas de terrain extérieur privé, mais certains peuvent avoir un balcon ou une terrasse. Ils peuvent également bénéficier d’un parking commun pour les résidents.

En résumé, les propriétés mentionnées comprennent des maisons individuelles offrant un espace de vie privé avec un terrain extérieur, un garage et un jardin, ainsi que des appartements offrant des unités de logement dans un bâtiment avec un parking commun. Chacun de ces types de propriétés a ses propres caractéristiques spécifiques en termes de nombre de pièces, de chambres, de taille du terrain et d’équipements.

Comparaison entre les villas et les appartements à des fins d’investissement

Lorsqu’il s’agit d’investir dans l’immobilier, il est important de considérer les différentes options disponibles, notamment les villas et les appartements. Les villas et les appartements sont des types de logements très populaires, mais ils présentent des différences importantes qui influencent leur valeur et leur rentabilité en tant qu’investissement.

Les villas sont généralement des propriétés indépendantes situées dans des zones résidentielles calmes et privées. Elles offrent plus d’espace, de vie privée et de flexibilité en termes de conception et de modification. Les villas sont souvent considérées comme un investissement à long terme, car elles peuvent être adaptées et améliorées au fil du temps, ce qui peut augmenter leur valeur. Cependant, elles nécessitent également un entretien régulier et peuvent être plus coûteuses à entretenir.

D’autre part, les appartements sont des unités de logement situées dans des immeubles ou des complexes résidentiels. Ils offrent généralement moins d’espace et de vie privée que les villas, mais ils sont souvent plus abordables et plus faciles à entretenir. Les appartements sont souvent plus appropriés pour un investissement locatif à court terme, car ils peuvent être loués plus facilement et plus rapidement. Cependant, la valeur de l’appartement peut être moins susceptible d’augmenter à long terme en raison de l’offre et de la demande dans un marché immobilier compétitif.

En conclusion, la décision d’investir dans une villa ou un appartement dépendra des objectifs d’investissement, du budget et de la situation personnelle de chaque investisseur. Il est important de prendre en compte tous les facteurs et de faire des recherches approfondies avant de prendre une décision d’investissement.

Immobilier neuf et ancien

L’immobilier neuf et ancien en Loire-Atlantique présente quelques différences notables en termes de qualité de vie, paysages naturels, dynamisme urbain, vitalité économique et proximité de la campagne.

En ce qui concerne la qualité de vie, l’immobilier neuf offre souvent des constructions modernes dotées de technologies avancées, garantissant ainsi une meilleure isolation thermique et acoustique. De plus, ces nouvelles constructions sont souvent situées dans des quartiers récents, bénéficiant ainsi d’aménagements urbains tels que des espaces verts, des aires de jeux, ou encore des pistes cyclables.

Dans le cas de l’immobilier ancien, la qualité de vie peut varier en fonction de l’état du logement. Certains biens peuvent nécessiter des travaux de rénovation, tandis que d’autres peuvent être parfaitement entretenus et offrir un cadre de vie agréable.

En ce qui concerne les paysages naturels, la Loire-Atlantique offre une diversité incroyable, que ce soit en bord de mer, avec ses plages et ses côtes rocheuses, ou à l’intérieur des terres, avec ses rivières, ses forêts et ses vignobles. Ces paysages sont souvent mis en valeur dans l’immobilier ancien, avec des maisons de caractère intégrées au paysage environnant.

En revanche, l’immobilier neuf tend à privilégier les constructions modernes et ne met pas forcément en valeur les paysages naturels existants.

En ce qui concerne le dynamisme de la métropole nantaise et la vitalité économique, l’immobilier neuf offre souvent une proximité directe avec le cœur économique et culturel de la région. De nombreux quartiers neufs sont développés dans les secteurs dynamiques de la métropole, offrant ainsi des emplois, des commerces et des infrastructures modernes à proximité immédiate.

L’immobilier ancien peut également être situé à proximité de Nantes, mais il est souvent plus réparti dans les zones rurales et les petites villes. Cependant, cette proximité de la campagne offre un cadre de vie plus calme et serein.

En résumé, l’immobilier neuf et ancien en Loire-Atlantique présente des différences en termes de qualité de vie, paysages naturels, dynamisme urbain, vitalité économique et proximité de la campagne. Le choix entre les deux dépendra donc des préférences individuelles et des priorités de chacun.

Avantages de l’achat d’un bien immobilier neuf à La Baule

L’achat d’un bien immobilier neuf à La Baule présente de nombreux avantages. Tout d’abord, les programmes immobiliers neufs offrent généralement une remise immédiate sur le prix d’achat. Cela permet aux acheteurs de réaliser des économies substantielles, ce qui n’est pas le cas lors de l’achat d’une propriété ancienne.

De plus, les promoteurs immobiliers ayant une expertise locale proposent des opportunités triées sur le volet. Ils connaissent parfaitement le marché immobilier de La Baule et proposent des projets en adéquation avec les besoins et les attentes des acheteurs. Cela garantit que le bien immobilier répondra aux critères de qualité, de confort et de standing recherchés.

Un autre avantage majeur de l’achat d’un bien immobilier neuf à La Baule est la garantie décennale. Contrairement aux biens anciens, les nouvelles constructions bénéficient d’une assurance dommages-ouvrage pendant dix ans. Cela offre une sécurité supplémentaire aux acheteurs, car ils sont protégés en cas de malfaçons ou de vices cachés.

Enfin, l’achat d’un bien immobilier neuf à La Baule permet de profiter des dernières innovations en matière de construction, de design et de technologies. Les nouveaux programmes neufs sont souvent équipés de fonctionnalités modernes, telles que des systèmes de chauffage écologiques, des isolations thermiques performantes et des équipements domotiques. Cela offre aux acheteurs un cadre de vie confortable et économique.

En conclusion, l’achat d’un bien immobilier neuf à La Baule offre des avantages conséquents grâce à des remises immédiates, une expertise locale, des opportunités triées sur le volet et des programmes innovants. C’est une opportunité à ne pas manquer pour ceux qui recherchent une propriété de haute qualité dans cette belle région de la côte atlantique.

Les facteurs à prendre en compte lors de l’achat d’un bien ancien

Etudier le marché

L’étude du marché immobilier actuel au Pouliguen et à La Baule révèle des tendances intéressantes. Le Pouliguen est devenu un lieu très prisé en raison de son ambiance pittoresque, de son charme authentique et de son environnement proche de la nature. La demande de biens immobiliers dans cette région a considérablement augmenté, attirant les amateurs de tranquillité et de sérénité.

D’autre part, La Baule jouit d’un prestige considérable en tant que destination privilégiée pour les résidences secondaires de luxe. Le marché immobilier de cette région se distingue par la vente de maisons typiques « Bauloises » et d’appartements haut de gamme offrant des vues panoramiques sur l’océan, offrant ainsi un cadre de vie prestigieux à ses habitants.

De plus, la demande de biens immobiliers dans cette région est renforcée par les nombreuses attractions situées à proximité. Les charmantes stations balnéaires de Pornichet et du Croisic, ainsi que le Golfe de Guérande et ses marais salants, sont autant d’atouts qui contribuent à l’attrait croissant de La Baule.

En conclusion, le marché immobilier au Pouliguen et à La Baule connaît une augmentation de la demande, chacune de ces régions offrant des caractéristiques uniques. Alors que Le Pouliguen séduit par son ambiance pittoresque et son environnement naturel, La Baule attire une clientèle aisée avec ses résidences secondaires de luxe et ses vues panoramiques sur l’océan.

Travailler avec des agences immobilières

Travailler avec des agences immobilières présente de nombreux avantages, en particulier lorsqu’il s’agit de trouver un bien dans un marché spécifique. Si vous cherchez un logement à La Baule, il est préférable de passer par une agence locale pour bénéficier de services personnalisés et d’un accès privilégié au marché.

Les agences immobilières locales à La Baule offrent de nombreux services pour faciliter votre recherche de propriété. Tout d’abord, elles ont une connaissance approfondie du marché immobilier de la région et peuvent vous fournir des informations actualisées sur les biens disponibles, les prix et les tendances du marché.

En passant par une agence immobilière, vous avez également accès à un large choix de propriétés à La Baule. Les agents immobiliers locaux peuvent vous aider à trouver la maison ou l’appartement qui correspond le mieux à vos besoins et à votre budget. Ils vous guident tout au long du processus d’achat ou de location, en s’assurant que toutes vos exigences sont prises en compte.

Pour explorer le secteur immobilier dynamique de La Baule, il est essentiel de disposer d’un guide complet. Les agences immobilières locales peuvent vous fournir le guide ultime, comprenant des informations sur les quartiers, les infrastructures, les transports, les écoles et les commerces à proximité.

En conclusion, travailler avec des agences immobilières locales à La Baule vous offre de nombreux avantages, tels que des informations actualisées, un accès privilégié au marché et des services personnalisés. N’hésitez pas à faire appel à une agence immobilière pour faciliter votre recherche de propriété dans cette région dynamique.

Importance d’un partenariat avec des agences locales pour la recherche d’un bien immobilier

À La Baule, il est essentiel d’établir un partenariat avec des agences immobilières locales pour mener à bien la recherche d’un bien immobilier. Ces agences possèdent une compréhension approfondie du marché local, ce qui leur permet d’offrir des services précieux pour trouver le bien qui correspond le mieux à vos besoins.

En travaillant avec une agence locale, vous bénéficierez d’informations actualisées sur les tendances du marché. Les agents immobiliers sont constamment informés des changements dans le secteur immobilier de La Baule, y compris les fluctuations des prix, les quartiers recherchés, et les opportunités d’investissement. Cela vous permettra de prendre des décisions éclairées lors de votre recherche.

De plus, les agences locales ont généralement un accès privilégié aux nouvelles annonces immobilières. Ils peuvent vous informer en avant-première des biens qui correspondent à vos critères, vous donnant ainsi un avantage certain dans votre recherche.

Les agences immobilières locales offrent également des services d’estimation et de gestion immobilière. Ils ont l’expertise nécessaire pour estimer la valeur d’un bien immobilier, ce qui est particulièrement utile lors de l’achat ou de la vente d’une propriété à La Baule. Ils peuvent également vous aider dans la gestion de votre bien immobilier, en vous fournissant des services tels que la gestion locative ou la supervision des travaux.

Enfin, l’une des principales raisons pour lesquelles il est important de s’associer à des agences locales est la diversité des biens disponibles. Ces agences ont accès à un large éventail de propriétés, allant des appartements aux villas de luxe en bord de mer. Que vous recherchiez une résidence principale, une résidence secondaire ou un investissement immobilier, ils pourront vous proposer une sélection diversifiée correspondant à vos besoins et à votre budget.

En conclusion, un partenariat avec des agences immobilières locales à La Baule est essentiel pour une recherche efficace d’un bien immobilier. Leur connaissance approfondie du marché local, leur accès privilégié aux nouvelles annonces, leurs services d’estimation et de gestion, ainsi que la diversité des biens disponibles, font d’eux des partenaires précieux dans votre quête de la propriété idéale à La Baule.

Conseils pour trouver des agences réputées à La Baule

Si vous êtes à la recherche d’une agence réputée à La Baule, il est important de suivre quelques conseils pour trouver celle qui répondra le mieux à vos besoins. Tout d’abord, il est essentiel de faire des recherches approfondies sur les agences disponibles dans la région. Vous pouvez consulter les avis en ligne, demander des recommandations à votre entourage ou contacter des entreprises similaires pour obtenir des conseils. Une fois que vous avez une liste d’agences potentielles, prenez le temps de les contacter pour discuter de vos besoins spécifiques. Il est important d’expliquer clairement ce que vous attendez de l’agence et de voir comment elles réagissent à ces demandes. Posez également des questions sur leurs années d’expérience, leurs références ou leurs certifications. Cela vous aidera à évaluer leur professionnalisme et leur expertise. Enfin, n’oubliez pas de demander des devis détaillés à chaque agence avec laquelle vous envisagez de travailler. Cela vous permettra de comparer les prix, les services inclus et de choisir celle qui offre le meilleur rapport qualité-prix. En suivant ces conseils, vous serez en mesure de trouver une agence réputée à La Baule qui vous aidera à atteindre vos objectifs.

Analyser le potentiel locatif

Le quartier du Guézy présente un potentiel locatif solide, notamment en raison de sa richesse locale et associative. En effet, il est connu pour sa vie de quartier animée, avec de nombreuses associations et activités proposées aux habitants. Cela crée une atmosphère chaleureuse et conviviale, qui attire les locataires en quête de communauté et de relations sociales.

Par ailleurs, le quartier offre un cadre résidentiel idéal pour les familles. Ses espaces verts, ses aires de jeux et ses infrastructures dédiées aux enfants en font un lieu propice à l’épanouissement et à la sécurité des plus jeunes. De plus, la proximité de nombreuses écoles et équipements sportifs facilite le quotidien des parents.

L’attractivité du Guézy tient également à son ambiance de petit village. Les rues pavées, les petites places et les commerces de proximité contribuent à créer une atmosphère authentique et charmante. Cela séduit particulièrement les personnes à la recherche d’un cadre de vie tranquille et convivial, loin du stress et de l’agitation des grandes villes.

Enfin, le Guézy offre des logements abordables dans la ville. Les prix de l’immobilier y sont généralement plus accessibles que dans d’autres quartiers, ce qui le rend attractif pour les personnes à la recherche de solutions de logement plus économiques.

En conclusion, le quartier du Guézy présente un potentiel locatif intéressant en raison de sa richesse locale et associative, de son cadre résidentiel idéal pour les familles, de son atmosphère de petit village et de son abordabilité dans la ville. Les locataires y trouveront des avantages non négligeables pour leur quotidien et leur qualité de vie.

Un LMNP à la Montagne est un statut fiscal spécifique applicable aux propriétaires de biens locatifs situés en montagne. LMNP signifie « Loueur en Meublé Non Professionnel », et il permet aux propriétaires de bénéficier d’avantages fiscaux intéressants.

Un LMNP à la Montagne est un statut fiscal spécifique applicable aux propriétaires de biens locatifs situés en montagne. LMNP signifie « Loueur en Meublé Non Professionnel », et il permet aux propriétaires de bénéficier d’avantages fiscaux intéressants.

Les stations familiales sont idéales pour les familles avec de jeunes enfants. Elles offrent des pentes douces et sécurisées pour les débutants, ainsi que des écoles de ski qui enseignent aux enfants les rudiments du sport. Ces stations proposent également des activités hors-ski, telles que des pistes de luge, des parcs à neige et des aires de jeux pour divertir toute la famille.

Les stations familiales sont idéales pour les familles avec de jeunes enfants. Elles offrent des pentes douces et sécurisées pour les débutants, ainsi que des écoles de ski qui enseignent aux enfants les rudiments du sport. Ces stations proposent également des activités hors-ski, telles que des pistes de luge, des parcs à neige et des aires de jeux pour divertir toute la famille.

Le statut de foyer fiscal fait référence à la situation fiscale d’un contribuable, qui peut être considéré comme un individu seul ou une famille regroupant plusieurs personnes vivant sous le même toit. Le statut de foyer fiscal a un impact sur le montant de la taxe foncière qui peut être due.

Le statut de foyer fiscal fait référence à la situation fiscale d’un contribuable, qui peut être considéré comme un individu seul ou une famille regroupant plusieurs personnes vivant sous le même toit. Le statut de foyer fiscal a un impact sur le montant de la taxe foncière qui peut être due.

L’achat d’un bien immobilier en Loueur en Meublé Non Professionnel (LMNP) Montagne offre de nombreuses opportunités pour les investisseurs. Avec ses paysages pittoresques, ses stations de ski de renommée mondiale et son attrait touristique, la montagne est une destination très prisée par les vacanciers et les amateurs de sports d’hiver. En investissant dans un bien immobilier en LMNP Montagne, les propriétaires peuvent tirer profit de cette demande constante et générer des revenus locatifs intéressants.

L’achat d’un bien immobilier en Loueur en Meublé Non Professionnel (LMNP) Montagne offre de nombreuses opportunités pour les investisseurs. Avec ses paysages pittoresques, ses stations de ski de renommée mondiale et son attrait touristique, la montagne est une destination très prisée par les vacanciers et les amateurs de sports d’hiver. En investissant dans un bien immobilier en LMNP Montagne, les propriétaires peuvent tirer profit de cette demande constante et générer des revenus locatifs intéressants.

La plus-value immobilière est la différence entre le prix de cession et le prix d’achat. Au prix de cession on peut déduire les honoraires de commercialisation, les frais de publicité, le montant du diagnostic etc.

La plus-value immobilière est la différence entre le prix de cession et le prix d’achat. Au prix de cession on peut déduire les honoraires de commercialisation, les frais de publicité, le montant du diagnostic etc.

Tout d’abord il est important d’expliquer les bases d’un investissement en LMNP et les avantages que cela apporte. Acheter un logement meublé dans une résidence de services, avec un gestionnaire, n’est pas un investissement cours terme. Il permet de bénéficier d’un dispositif fiscal (régime LMNP classique ou loi Censi Bouvard) qui offre des avantages aux investisseurs. La location meublée est un marché de niche, mais les fondamentaux sont semblables à ceux de l’immobilier classique. Il est donc préférable de conserver son bien LMNP pendant plusieurs années. Nous vous expliquerons dans cet article, quelle est le durée conseillée de détention pour optimiser votre patrimoine, et les obligations de certains dispositifs lmnp comme la loi Censi-Bouvard. Selon le régime fiscal la durée de détention conseillée n’est pas obligatoirement la même pour que la fiscalité soit optimum et que votre opération immobilière soit intéressante. Comme toute location dans l’immobilier, la valeur foncière doit prendre le temps de s’apprécier pour ne pas revendre à perte.

Tout d’abord il est important d’expliquer les bases d’un investissement en LMNP et les avantages que cela apporte. Acheter un logement meublé dans une résidence de services, avec un gestionnaire, n’est pas un investissement cours terme. Il permet de bénéficier d’un dispositif fiscal (régime LMNP classique ou loi Censi Bouvard) qui offre des avantages aux investisseurs. La location meublée est un marché de niche, mais les fondamentaux sont semblables à ceux de l’immobilier classique. Il est donc préférable de conserver son bien LMNP pendant plusieurs années. Nous vous expliquerons dans cet article, quelle est le durée conseillée de détention pour optimiser votre patrimoine, et les obligations de certains dispositifs lmnp comme la loi Censi-Bouvard. Selon le régime fiscal la durée de détention conseillée n’est pas obligatoirement la même pour que la fiscalité soit optimum et que votre opération immobilière soit intéressante. Comme toute location dans l’immobilier, la valeur foncière doit prendre le temps de s’apprécier pour ne pas revendre à perte. Ce terme désigne des résidences de services destinées à accueillir majoritairement des étudiants, elles sont très populaires dans les grandes villes de France qui comptent un nombre considérable de facultés et par conséquent, d’étudiants.

Ce terme désigne des résidences de services destinées à accueillir majoritairement des étudiants, elles sont très populaires dans les grandes villes de France qui comptent un nombre considérable de facultés et par conséquent, d’étudiants. Alors que la résidence étudiante offre des avantages très attractifs pour les étudiants, les investisseurs dans ce type de résidence de service profitent, eux aussi, d’un grand nombre d’avantages.

Alors que la résidence étudiante offre des avantages très attractifs pour les étudiants, les investisseurs dans ce type de résidence de service profitent, eux aussi, d’un grand nombre d’avantages. En investissant dans une résidence étudiante, vous entrez dans un marché extrêmement attractif, car le nombre d’étudiants en France a atteint pas moins de 2.7 millions d’étudiants en 2021. Même si le nombre de résidences étudiantes est en hausse depuis quelques années, les infrastructures existantes peinent à absorber le nombre d’étudiants et leur besoin en logement.

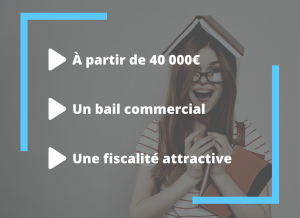

En investissant dans une résidence étudiante, vous entrez dans un marché extrêmement attractif, car le nombre d’étudiants en France a atteint pas moins de 2.7 millions d’étudiants en 2021. Même si le nombre de résidences étudiantes est en hausse depuis quelques années, les infrastructures existantes peinent à absorber le nombre d’étudiants et leur besoin en logement. Ce qui fait la particularité du bail commercial passé avec la société d’exploitation, c’est qu’il vous permet de définir avec précision tous les aspects de votre relation avec ladite société. En effet, ce contrat stipule :

Ce qui fait la particularité du bail commercial passé avec la société d’exploitation, c’est qu’il vous permet de définir avec précision tous les aspects de votre relation avec ladite société. En effet, ce contrat stipule :

Avec le micro-BIC si le loyer perçu ne dépasse pas 23 000 euros par an, les bénéficiaires peuvent profiter d’une réduction de 50 % de leurs impôts.

Avec le micro-BIC si le loyer perçu ne dépasse pas 23 000 euros par an, les bénéficiaires peuvent profiter d’une réduction de 50 % de leurs impôts. La toute première chose qu’il est important de savoir à propos du statut LMNP est sa définition à proprement parler. Le statut de Loueur en Meublé Non Professionnel est un statut qui désigne les investisseurs en immobilier qui font l’acquisition d’un bien afin de le louer à un tiers. Ce bien doit être meublé et permettre au locataire d’y résider confortablement. Il faut respecter une liste de critères afin de pouvoir déclarer son bien en loueur meublé non professionnel.

La toute première chose qu’il est important de savoir à propos du statut LMNP est sa définition à proprement parler. Le statut de Loueur en Meublé Non Professionnel est un statut qui désigne les investisseurs en immobilier qui font l’acquisition d’un bien afin de le louer à un tiers. Ce bien doit être meublé et permettre au locataire d’y résider confortablement. Il faut respecter une liste de critères afin de pouvoir déclarer son bien en loueur meublé non professionnel. Profiter du statut LMNP possède naturellement plusieurs atouts non négligeables qu’il faut absolument prendre en considération. Tout d’abord, il faut savoir que les prix d’acquisition des biens immobiliers permettant de profiter de ce statut sont relativement bas et sans TVA. L’achat d’une chambre étudiante peut démarrer à 40’000€HT. C’est un moyen de développer son patrimoine, même si votre budget est limité.

Profiter du statut LMNP possède naturellement plusieurs atouts non négligeables qu’il faut absolument prendre en considération. Tout d’abord, il faut savoir que les prix d’acquisition des biens immobiliers permettant de profiter de ce statut sont relativement bas et sans TVA. L’achat d’une chambre étudiante peut démarrer à 40’000€HT. C’est un moyen de développer son patrimoine, même si votre budget est limité. Pour ce qui est du premier régime (Micro-BIC), il est à noter qu’il concerne les biens immobiliers avec un revenu inférieur à 72 600 € par an. Dans ce cas, il existe un barème progressif après un abattement forfaitaire de 50 %. En conclusion vous serez fiscalisé sur la moitié des loyers que vous recevez. C’est donc déjà un avantage fiscal conséquent que l’on ne retrouve pas dans l’immobilier classique.

Pour ce qui est du premier régime (Micro-BIC), il est à noter qu’il concerne les biens immobiliers avec un revenu inférieur à 72 600 € par an. Dans ce cas, il existe un barème progressif après un abattement forfaitaire de 50 %. En conclusion vous serez fiscalisé sur la moitié des loyers que vous recevez. C’est donc déjà un avantage fiscal conséquent que l’on ne retrouve pas dans l’immobilier classique.

Aujourd’hui en France on compte plus de 7500 résidences EHPAD et +700’000 résidents. Cependant avec l’allongement de l’espérance de vie et l’amélioration de la médecine nous devenons de plus en plus dépendants. Les établissements médicalisés peuvent accueillir et traiter des personnes âgées. Notamment avec des pathologies graves ou une grande dépendance.

Aujourd’hui en France on compte plus de 7500 résidences EHPAD et +700’000 résidents. Cependant avec l’allongement de l’espérance de vie et l’amélioration de la médecine nous devenons de plus en plus dépendants. Les établissements médicalisés peuvent accueillir et traiter des personnes âgées. Notamment avec des pathologies graves ou une grande dépendance.

L’investissement en chambre EHPAD vous intéresse et vous souhaitez franchir la cap. Cependant il ya beaucoup de questions qui restent en suspens, notamment, quel programme choisir ? Le choix du programme est très important ! et c’est le conseiller que vous allez contacter qui vous formulera des propositions de programmes différents. Il est donc important de travailler avec une personne de confiance. Un expert qui saura vous orienter vers les meilleurs programmes EHPAD.

L’investissement en chambre EHPAD vous intéresse et vous souhaitez franchir la cap. Cependant il ya beaucoup de questions qui restent en suspens, notamment, quel programme choisir ? Le choix du programme est très important ! et c’est le conseiller que vous allez contacter qui vous formulera des propositions de programmes différents. Il est donc important de travailler avec une personne de confiance. Un expert qui saura vous orienter vers les meilleurs programmes EHPAD. L’achat d’une chambre EHPAD vous intéresse, et vous souhaitez passer à l’étape suivante en recevant des programmes concrets. C’est un marché de niche et vous n’aurez donc pas accès aux programmes sur les plateformes standards. Le choix d’un professionnel est important. Il faut à la fois qu’il maîtrise le statut LMNP et la gestion patrimoniale. Pour déterminer si cet investissement est adéquat. Il faudra aussi qu’il connaisse bien le secteur EHPAD. Et qu’il bénéficie de partenariats solides afin de pouvoir vous proposer les meilleurs programmes EHPAD.

L’achat d’une chambre EHPAD vous intéresse, et vous souhaitez passer à l’étape suivante en recevant des programmes concrets. C’est un marché de niche et vous n’aurez donc pas accès aux programmes sur les plateformes standards. Le choix d’un professionnel est important. Il faut à la fois qu’il maîtrise le statut LMNP et la gestion patrimoniale. Pour déterminer si cet investissement est adéquat. Il faudra aussi qu’il connaisse bien le secteur EHPAD. Et qu’il bénéficie de partenariats solides afin de pouvoir vous proposer les meilleurs programmes EHPAD.